Que vous soyez client de longue date ou que vous ayez rejoint la plateforme plus récemment, la transition en cours vers un nouveau partenaire génère son lot d’interrogations et de confusions.

Nous allons donc répondre ici à plusieurs de vos questions, qui font suite à nos récentes annonces.

VeraCash a-t-elle réellement une activité hors de la banque ?

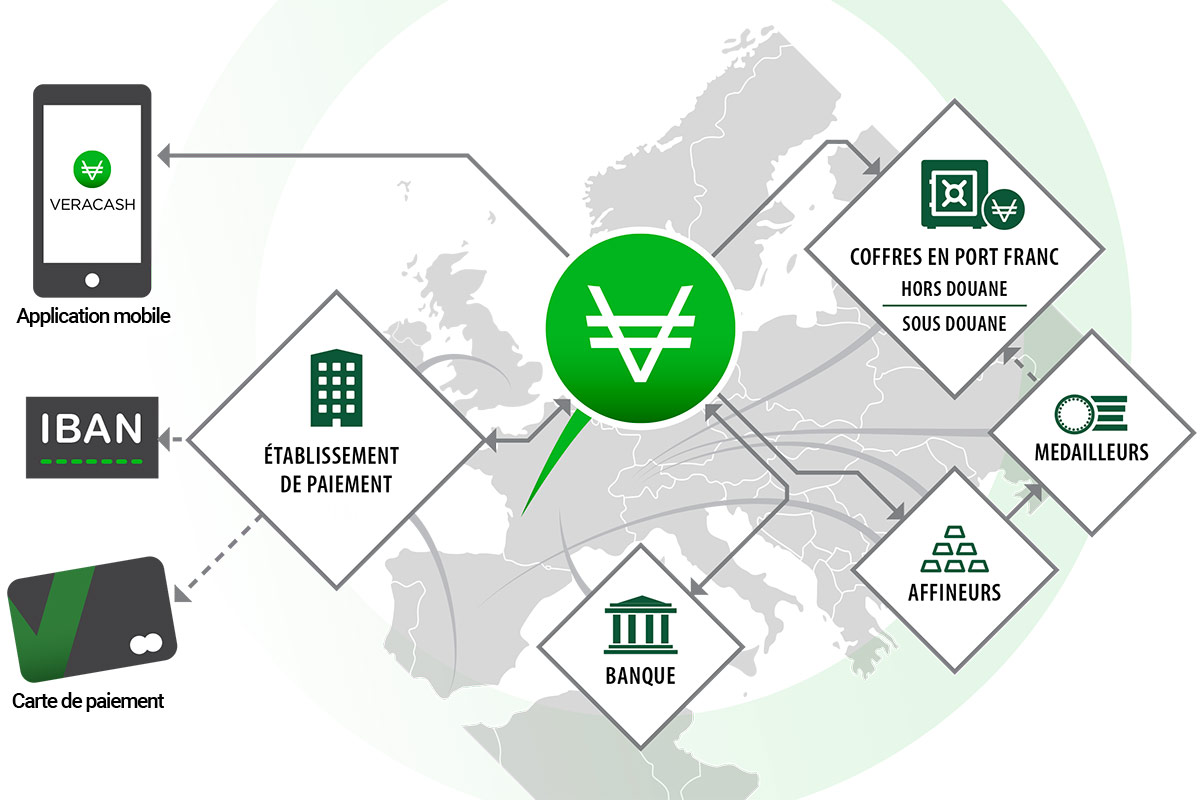

Depuis 2012, le fonctionnement de VeraCarte, devenue une société à part entière en 2015, n’a jamais changé. En fait, il est important de distinguer les deux briques qui fonctionnent de pair : le cœur de métier lié aux métaux précieux et les services de paiement associés au compte.

Intéressons-nous d’abord nous au cœur de métier : l’achat, le stockage aux Ports Francs et Entrepôts de Genève et la vente de métaux précieux. Nous maîtrisons toute cette chaîne 100% hors du système bancaire : les métaux précieux sont stockés dans nos propres coffres (ceux de notre maison mère) en “zone franche”, en Suisse.

VeraCash pourrait se contenter de permettre l’achat de l’or tokenisé sur un compte en ligne et la vente par un virement vers votre compte bancaire uniquement. Mais vous avez compris que l’intérêt réside principalement dans le fait de pouvoir disposer de vos métaux précieux à n’importe quel moment et chez n’importe quel commerçant du monde entier (du réseau Mastercard).

De PFS à Treezor, pourquoi être agent d’un établissement de paiement ?

Si vous avez manqué nos dernières communications, VeraCash a annoncé un changement de partenaire en 2021, puisqu’elle passe de PFS Card Services Ireland Limited (PCSIL) à Treezor.

Nos membres les plus anciens se souviennent d’un changement similaire en 2014. A l’époque, notre premier établissement de paiement “Aqoba” avait fait faillite. La même procédure de transition était donc indispensable et urgente. Elle s’est faite de manière transparente et sans interruption de service.

Nous avons choisi de nous concentrer sur notre cœur de métier et de passer par un partenaire extérieur pour ajouter la brique “paiement”, incluant l’émission de la carte et la gestion de l’IBAN. Nous avions d’ailleurs déjà rédigé un article sur notre statut d’agent il y a quelques années.

Quels sont les avantages de ce fonctionnement ?

- Les paiements (sous toutes ses formes) sont soumis à la réglementation LCB-FT en Europe et dans le monde entier. L’établissement de paiement dispose de l’agrément nécessaire et en fait bénéficier directement ses agents dont VeraCash fait partie. Cela nous évite ainsi des démarches administratives longues et très coûteuses.

- VeraCash garde une structure flexible en maîtrisant sa masse salariale et en ayant la possibilité de changer d’EP à tout moment.

Quels ont été les principaux changements depuis 2012 ?

Depuis le lancement de la VeraCarte en 2012, alors associée à un compte AuCOFFRE, puis de la création de la société VeraCash SAS fin 2014, le fonctionnement a peu évolué.

Seuls quelques ajustements du Business Model ont été réalisés pour assurer la pérennité de l’activité ou pour réduire les coûts des moyens de paiements pour nos clients :

- 2014 :

- 2 nouvelles matières sont ajoutées, l’argent métal et le diamant.

- l’abonnement à la carte passe de 110 euros à 40 euros par an.

- 2016 :

- les commissions sur les achats d’argent métal sont réduites de 10% à 7%.

- l’abonnement à la carte de paiement (40 euros par an) est définitivement supprimé.

- 2018 : les frais de comptes inactifs (“oxydation”) sont mis en place. Ils sont l’équivalent de frais de garde en coffre pour les comptes dormants.

- 2019 : une nouvelle matière est ajoutée pour les clients internationaux : l’or adossé aux lingots “GoldSpot”.

- 2020 :

- une distinction est faite entre les virements immédiats (avec spread de 6%) et les virements différés (sans spread) pour optimiser la gestion des flux de matière entre les clients vendeurs et acheteurs.

- la répartition de matière est ajoutée pour les débits : un client peut ainsi choisir de débiter une seule matière s’il souhaite épargner les autres.

- il est possible de demander un virement vers le compte bancaire depuis l’espace membre et l’app et il n’est ainsi plus obligatoire d’appeler le service client.

Pourquoi faut-il à nouveau renvoyer votre document d’identité et accepter de nouvelles CGU Carte ?

Simplement parce que vous entrez dans une relation transactionnelle avec Treezor, comme vous l’étiez avec PCSIL et Aqoba cités plus haut. C’est la raison pour laquelle les CGU Carte sont historiquement liées à un partenaire extérieur et les CGU Services sont propres à VeraCash.

Vous devez également renvoyer sur un canal sécurisé votre document d’identité car il n’y a pas de transfert entre PCSIL et Treezor : ici, c’est la protection de vos données qui est en jeu. Vos données personnelles seront supprimées chez PCSIL une fois la migration terminée. Enfin, vos données sont strictement confidentielles et réservées à l’usage de Treezor et VeraCash et respectent la réglementation RGPD en vigueur.

La nouvelle procédure via “Ubble” prend environ 3 minutes à chaque client que nous devons embarquer chez Treezor (consulter les FAQs).

Mais soyons clairs, nous savons que cette procédure vous embête et croyez-nous, elle nous embête aussi ! Cette période de transition met notre Service client sous pression car il doit accompagner nos nombreux clients âgés, non équipés de smartphone ou qui rencontrent diverses difficultés.

L’État a-t-il accès à vos données personnelles transmises lors du KYC / KYB ?

Et bien non, il faut une réquisition judiciaire pour que les autorités puissent accéder à vos données personnelles, ce qui est arrivé peu de fois depuis que nous existons.

Nous devons donc essentiellement 1) justifier que nous n’acceptons pas n’importe qui sur notre plateforme auprès des autorités grâce à nos procédures KYC / KYB (fraudeurs, blanchisseurs et trafiquants en tout genre, terroristes…) et 2) savoir vraiment qui vous êtes en cas d’usurpation d’identité.

D’ailleurs, intéressons-nous à ce deuxième objectif. Sans aucun document ni aucune procédure de vérification, il serait quasiment impossible de protéger les comptes de nos membres, par exemple suite au piratage de leur email personnel ou l’usurpation de leurs coordonnées. Des comptes avec plusieurs milliers ou dizaines de milliers d’euros pourraient être ainsi vidés par des escrocs. Certes, ces procédures sont parfois pénibles, mais elles vous protègent aussi de ces gens malveillants que nous voyons régulièrement essayer d’exploiter notre système et profiter de nos clients les plus vulnérables.

Et puisque le KYC est quelque chose de frustrant pour vous et pour nous, nous avons même décidé d’aborder le sujet sans tabous avec nos clients :

- KYC et sécurité renforcée des transactions financières

- Qu’est ce que le KYC et pourquoi est-il nécessaire ?

La question est finalement celle-ci : préféreriez-vous un établissement qui est laxiste avec la gestion de votre argent ou qui s’assure systématiquement que la personne qui accède au compte est bien son propriétaire ?

Peut-on encore acheter de l’or physique de façon anonyme ?

Oui, si vous voyagez et que vous accédez au marché noir. Il faut ensuite pouvoir le transporter, et prendre le risque de devoir justifier de sa provenance en cas de contrôle aux douanes et être en capacité de le stocker de manière sécurisée.

VeraCash est une entreprise qui a fait le choix de garder son siège à Bordeaux en France et non à Malte, aux Bahamas ou dans tout autre paradis fiscal où les règles sont celles du Far West. La société est donc soumise aux règles en vigueur en France. Nous comprenons tout à fait que vous préféreriez acheter de l’or de façon anonyme alors que vous êtes certainement quelqu’un d’honnête, nous aussi (employés) aimerions pouvoir le faire. Mais sans règles, nous pourrions rapidement devenir l’une des institutions préférées des dealers de drogue, qui seraient ravis de pouvoir blanchir leur argent sale sur notre plateforme. Et ce n’est qu’un exemple de la réalité de notre monde financier.

En résumé, VeraCash a effectivement dû procéder à quelques ajustements depuis la création du service en 2012 mais nous avons toujours veillé à être transparents sur nos frais et nos règles du jeu. Et les développements (importants) en cours nous permettent de créer un socle robuste pour toutes les nouvelles fonctionnalités que nous avons promises à nos clients, sans changer le fonctionnement de la société.

Enfin, notre principal objectif reste le même depuis le début : vous proposer un système de confiance, fiable et pérenne, qui vous permettra un jour, on l’espère, de faire de VeraCash votre second compte après votre compte bancaire.

Vous avez d’autres questions relatives à cette transition ? Posez-les en commentaire de cet article.

En complément de mes messages du 12 et du 13 juillet, j’ai trouvé la réponse : les virements instantanés émis par La Banque Postale sont en fait acceptés vers Veracash (et gratuits) mais limités à 1000 euros… Au-delà de cette somme, seul le virement standard est proposé.

D’après le site ci-dessous, ce plafond pour les virements instantanés aurait vocation à être augmenté vers la fin de l’année :

https://www.moneyvox.fr/banque/actualites/88173/virement-instantane-pourquoi-la-banque-postale-a-change-avis

A suivre donc !

Pour mon message du 12 juillet, je précise que je ne parle que des virements instantanés émis par La Banque Postale.

Apparemment, ça fonctionnerait pour des virements instantanés épis par le CMB Arkea… ?..

Je n’y comprends pas ce qui se passe.

Bonjour,

Contrairement au contenu de votre réponse datée du 20 décembre, la société Treezor n’accepte toujours pas de recevoir des virements instantanés destinés à alimenter les comptes clients Veracash.

Vous parliez d’une mise en place de ce dispositif dans le courant du premier trimestre 2022 mais nous sommes en juillet et toujours rien en vue…

Pouvez-vous demander à Treezor quand cette faculté sera enfin mise en place ?

Merci par avance.

Bonjour,

Suivant vos conseils, j’ai donc testé le crédit de mon compte VeraCash à l’aide d’une carte bancaire virtuelle (Virtualis du CMB) et … ça a parfaitement fonctionné !

Bravo car c’était une opération auparavant impossible avec votre ancien partenaire financier irlandais.

Bien cordialement et en vous souhaitant un bon week-end,

Bonjour,

Avec votre ancien partenaire financier irlandais PCSIL, il était impossible d’alimenter son compte VeraCash au moyen d’une carte bancaire virtuelle (par exemple Virtualis du CMB). C’était systématiquement refusé.

Cela est-il désormais possible avec votre nouveau partenaire Treezor ?

Dans la négative, est-ce que cela le sera prochainement ?

En vous remerciant à l’avance de votre réponse,

Bonjour,

C’est une excellente question et on vous prie de nous excuser pour le délai de réponse. En fait, nous avons posé la question à notre équipe technique et nous ne savons pas si les cartes virtuelles sont acceptées. Globalement, notre nouveau système d’encaissement CB est plus robuste et nous permet de mieux gérer les règles, notamment le nombre de tentatives par semaine.

Si jamais vous avez l’occasion de faire un test de crédit via une carte virtuelle, n’hésitez pas à nous le dire en réponse à ce commentaire. Si c’est négatif, on pourra faire une demande à notre partenaire afin de savoir s’il est possible de débloquer cette fonctionnalité.

On sera ravi d’avoir votre retour 😉

Cordialement

NF

Bonjour,

Pour alimenter mon compte VeraCash depuis mon compte courant de La Banque Postale (LBP), j’ai émis le 10/12/2021 un virement instantané. Celui-ci m’a été retourné par LBP dans l’heure qui a suivi au motif que ce mode de virement n’est pas accepté par Treezor.

J’ai donc dû refaire un virement traditionnel (donc non instantané) lequel a été porté 48 heures plus tard au crédit de mon compte VeraCash.

Ce refus des virements instantanés par Treezor me pose problème car votre précédent partenaire financier irlandais PFS l’acceptait toujours, sans aucun problème ! Voilà à n’en pas douter une nette régression du mode de crédit de mon compte VeraCash !

Pour l’avenir, envisagez-vous de demander à Treezor d’accepter les virements instantanés entrants ?

Bien cordialement et en vous souhaitant de très bonnes fêtes de fin d’année,

Bonjour,

Nous sommes désolés pour cette mésaventure concernant le crédit immédiat de votre compte. Après vérification, notre partenaire mettra en place ce dispositif dans le courant du 1er trimestre 2022. Nous vous tiendrons informé de l’avancée du projet.

D’ici là, je vous rappelle qu’il est possible de créditer immédiatement votre compte grâce à votre carte bancaire directement depuis votre espace client.

Merci pour vos voeux et très belles fêtes de fin d’année à vous et vos proches.

Mathieu

Au secours, ça fait 2 mois que je rame pour avoir ma nouvelle carte.. Service client inexistant qui ne répond pas C est inoui.. On me dit a chaque fois qu il ft que je renvoie les documents.. Ils veulent gagner du temps.. J étais chez au coffre et cliente chez veracarte avant donc ils savent bien que j existe mais moi et ma mère n avons tjrs pas de carte, personne ne répond, je pense que je vais déposer une plainte.. C est se foutre du monde.. Inoui..

Bonjour ETYVUPAF,

Navré pour les désagréments liés à notre service client. Si nous avons déjà validé la grande majorité des comptes et envoyé les nouvelles cartes, nous avons des centaines d’emails et tickets supports qui arrivent chaque jour depuis plusieurs semaines. Comme nous l’avons expliqué à plusieurs reprises, nous avons conscience des délais de réponse plus longs depuis quelques semaines, et même si cette situation est temporaire nous comprenons votre agacement.

Je suis allé voir dans notre système et il semble que votre JDD ne soit toujours pas valide. J’ai demandé à notre service client de faire un point et je compléterai ma réponse après leur retour.

En attendant, voici quelques informations supplémentaires sur les documents acceptés et les conditions (lisibles, pas tronqués, pas modifié, en couleur, etc) : https://youtu.be/wpAw8Xc5dk8

Veuillez nous excuser encore une fois.

Cordialement

Pourquoi ne pas proposer aussi le platine et le paladium + tard ds le portefeuille veracah ?

Est il possible qu un jour vs proposiez des crypto et stablecoins ds le compte veracah ?

Nous mettrons très prochainement à disposition de nos membres un wallet euros et, plus tard, plusieurs autres devises (USD, GPD, CHF…) avec un IBAN personnel. Il n’est pas exclu qu’à l’avenir d’autres matières fassent leur apparition ? Sans vous donner d’indices, on vous invite à assister à notre conférence annuelle du samedi 27 novembre : https://www.eventbrite.fr/e/inscription-sous-le-signe-du-prochain-black-swan-193447545817 et d’écouter l’intervention de notre président Jean-François Faure à 16h.

A très vite ??

Bonsoir,

Dans une heure, pour moi, ce sera le 1° octobre et je suis perplexe. Je n’ai toujours pas fait la procédure pour le changement. Au téléphone, la personne de Véra Cash que j’ai eu, qui n’avait pas l’air soit de me comprendre, soit de comprendre mon problème, m’avait promis un conseiller plus au courant qu’elle. J’ai insisté, elle m’a confirmé qu’il allait me rappeler ce soir même. Il n’en a rien été.

Je ne comprends pas que vous ne dites pas que Treezor a été racheté en 2018 par la Société Générale. Treezor n’est pas indépendant puisqu’il appartient à une banque.

En cherchant sur le net, les avis sur Treezor , il y en a 6, sont unanimes: » à fuir ». Carte ou compte bloqués sans raison, sans explication, frais élevés. Argent bloqué. Le service client ne répond pas ou est désagréable!!! Tous ces commentaires sont groupés entre décembre 2020 et mai 2021. Un peu inquiétant. Non?

Je vous donne le lien: https://fr-be.trustpilot.com/review/treezor.com

Vous ne dites pas les raisons qui vous ont fait quitter PSCIL pour Treezor.

Que se passe-t-il si je ne vous suis pas avec Treezor? J’ai bien compris que ma carte ne fonctionnera plus mais, la somme que j’ai chez vous, où va-t-elle? Comment ça se passera?

J’ose espérer une réponse, plus rapide que pour John Peters (juste au-dessus) et que celle du conseiller que j’attends encore.

Merci de bien vouloir m’informer.

Cordialement

G. Alim

Bonjour,

Je suis navré pour le retour que vous n’avez pas eu de la part notre service client. Vous pouvez me transmettre votre pseudo et je ferai passer un message en interne.

Néanmoins, je peux vous dire que malgré toute leur bonne volonté pour accompagner chaque client durant cette transition, mes collègues du service client sont débordés et oublient parfois de revenir vous. Si vous le souhaitez, vous pouvez rejoindre la communauté Telegram réservée à nos clients : http://tiny.cc/veracash-fr

Comme je l’ai expliqué dans l’article, vous devez dissocier vos métaux précieux physiques gérés par VeraCash des services de paiements que nous vous proposons en passant par Treezor.

En cours de route, nous avons eu quelques retours clients qui, comme vous, ne souhaitent pas avoir la carte et l’IBAN et nous avons décidé chez VeraCash que c’était votre choix de ne pas accepter ce fonctionnement. Je tiens donc à vous rassurer, vous pouvez continuer à épargner sur votre compte et si vous souhaitez retirer la valeur de vos métaux précieux, vous pourrez à tout moment demander un virement immédiat ou différé. D’ailleurs, nous allons probablement proposer quelques évolutions dans les prochains mois, pour une utilisation du compte sans carte et sans IBAN personnel.

Concernant Treezor, nous savions que c’est une filiale de la SocGen, nous avons fait ce choix parmi plusieurs établissements de paiement. Effectivement, si VeraCash propose des services débancarisés, l’achat/vente et le stockage de métaux précieux, cette débancarisation ne peut être que « partielle » puisque nous sommes tous (personne physique ou morale) obligés d’avoir une banque pour nos opérations courantes. Les métaux précieux sont donc bien hors de périmètre de Treezor, qui n’intervient que pour la carte de débit et l’IBAN (comme PFS / PCSIL).

Et puis, il y a ce que vous voyez en tant que client (une carte qui fonctionne la plupart du temps) et la relation que VeraCash entretient avec son EP. Avec PFS, il y avait un certains nombre de dysfonctionnements et de limites qui nous empêchaient de développer VeraCash comme nous l’entendions.

J’ai également constaté les avis négatifs sur Treezor mais combien de clients peuvent utiliser leur carte sans soucis et sont satisfaits ? C’est d’ailleurs la limite des avis sur internet car nous savons tous que quand tout va bien personne ne prend la peine de féliciter, mais quand les choses se passent mal, tout le monde est disposé à critiquer et mettre des avis négatifs…

Pour résumer, vos métaux précieux sont à vous et ça ne change pas ! Pour les crédits de votre compte, il vous suffit de suivre la procédure indiquée ici en passant par l’IBAN VeraCash : https://support.veracash.fr/aide/comment-crediter-compte-veracash

Si néanmoins vous décidez un jour d’accepter les conditions liées à la carte de façon à la recevoir, à bénéficier de l’IBAN perso et du compte EUR qui sera prochainement mis en place, je peux vous assurer que nous veillerons à ce que Treezor tiennent ses engagements car in fine, c’est l’engagement de VeraCash vis-à-vis de ses clients qui est en jeu.

J’espère avoir répondu à vos interrogations,

Cordialement

NF

Faut-il déclarer le compte Vera Cash dans la déclaration d’impôts (J’ai compris qu’avant la réponse était « non »)?

Bonjour,

La réponse est toujours « non ».

Vous n’avez pas à déclarer votre compte VeraCash dans votre déclaration d’impôts puisqu’il est constitué de métaux précieux physiques, considéré par la loi comme des « biens meubles ». Et il n’est pas considéré comme un compte bancaire à l’étranger même si ces biens meubles sont stockés en Suisse.

Les seules déclarations nécessaires sont celles de vos plus-values éventuelles dans certains cas de figure, ex : vente/paiement > 5000 euros en GoldPremium ou Argent Métal ou vente en GoldSpot.

Cordialement