Mise à Jour 10/06/2022 : La BCE a décidé, mardi 9 Juin, de rehausser les taux d’intérêt de 0,25 point en Juillet prochain. Passant ainsi de -0,5 à -0,25%, la BCE espère endiguer l’inflation galopante qui sévit en zone euro, estimée à 8,1% au moment où nous écrivons ces lignes.

Alors qu’elle rampait de manière presque discrète depuis plusieurs mois, et qu’elle portait davantage sur les actifs financiers plutôt que sur les biens et services, l’inflation se manifeste désormais pleinement dans les prix à la consommation. Depuis 2020, en raison de la crise sanitaire, plusieurs pays européens au premier rang desquels la France fait réellement figure d’État providence, ont mis en place des mesures économiques protectrices afin d’éviter un choc inflationniste trop brutal susceptible de s’emballer comme dans les années 1970. Mais la guerre en Ukraine vient bouleverser toutes les prévisions.

En effet, en raison de sa proximité géographique, mais aussi à cause de la dépendance énergétique, voire des échanges commerciaux croisés pour certains membres de l’Union, l’économie européenne est la première touchée par la guerre en Ukraine. Dans ces conditions, la Banque Centrale Européenne (BCE) considère que sa mission de maîtrise de l’inflation passe par l’augmentation de ses taux d’intérêt directeurs. Le problème, c’est que beaucoup d’économistes et d’observateurs craignent que le remède se révèle pire que le mal. Voire qu’il n’y ait pas de remède du tout.

Les taux directeurs, principale arme des banques centrales contre l’inflation

Même si elle est souvent espérée par les instances économiques pour soutenir et accompagner la croissance, l’inflation est un outil très risqué car susceptible d’échapper très rapidement à tout contrôle. C’est exactement ce qui est en train de se passer actuellement, et les seules armes dont on dispose pour éviter l’emballement sont apparemment entre les mains des banques centrales. Sauf que, même contenue, une inflation supérieure à 2% n’est jamais une bonne nouvelle et il y a toujours des perdants à la fin. Toute la politique monétaire de la Banque centrale actuellement semble se résumer à tenter de repousser au maximum le moment où il faudra compter les victimes. Et on peut craindre qu’au jeu de la patate chaude, ce seront les consommateurs et les plus petites entreprises qui paieront le prix fort. Au propre comme au figuré.

Principale arme à la disposition des banques centrales, le relèvement de ses taux d’intérêt directeurs, c’est à dire les taux auxquels elle va prêter de l’argent aux banques commerciales, ces taux servant ensuite de référence à toutes les opérations bancaires sur son territoire. Le principe est assez simple : en augmentant le prix de l’argent, on rend les crédits plus coûteux et donc moins accessibles à toutes les bourses ; on amène ainsi un grand nombre d’agents économiques à renoncer à certains achats ou investissements, ce qui va mécaniquement ralentir la demande de biens et services et donc obliger les vendeurs à réviser leurs prix à la baisse. En réduisant la quantité de monnaie en circulation, on évite alors que les prix à la consommation s’emballent et amorcent une spirale inflationniste qui se caractériserait par une augmentation des salaires pour suivre le coût de la vie, ce qui rendrait la production plus coûteuse et obligerait les entreprises à vendre plus cher, contribuant à une nouvelle hausse des prix, qui appellerait à son tour de nouvelles revendications salariales, etc.

Un équilibre entre croissance et contrôle de l’inflation difficile à maîtriser

En théorie, le système fonctionne très bien. Mais dans la pratique, c’est une autre histoire. Tout d’abord, l’économie est une science d’équilibre, et il est très compliqué de trouver le bon dosage dans les mesures à mettre en oeuvre. Ainsi, une hausse trop brutale des taux d’intérêt pourrait mener à un arrêt de la croissance économique, notamment parce que le coût de l’argent deviendrait prohibitif pour la majorité des acteurs économiques dont les revenus n’auraient pas suivi la même courbe d’augmentation.

S’il n’y a plus de crédit, il n’y a plus d’achats ou d’investissements importants, donc moins de revenus pour les entreprises, et par conséquent pour les ménages à cause d’un risque de chômage accru. Une autre spirale se met en place, tout aussi négative, celle de la récession. Certes, c’est efficace pour lutter contre l’inflation, mais au même titre que boire de l’eau de Javel est efficace pour désinfecter votre organisme. Et ce n’est pas parce que certains chefs d’État ont pu envisager cette possibilité que c’est forcément une bonne idée.

Autre problème auquel doivent faire face les banques centrales, et en particulier la BCE : l’inflation actuelle est en grande partie exogène, c’est-à-dire liée à des phénomènes extérieurs à leur économie, qu’il s’agisse des difficultés d’approvisionnement liées à la pandémie qui perturbe toujours la production de nombreuses matières premières, ou encore de turbulences géostratégiques au titre desquels la guerre en Ukraine constitue la plus grave menace de ces vingt dernières années. Dès lors, avec une inflation due pour 50% à l’énergie et pour une bonne partie du reste à la pénurie de matières premières, la BCE a finalement bien peu d’influence sur le niveau des prix, quelle que soit sa politique de taux d’intérêt. Le risque est donc qu’elle ajoute une source de ralentissement économique financier à ce qui cause déjà du ralentissement économique commercial.

La remontée des taux d’intérêt à 10 ans ne va rien résoudre

Pourtant, la réserve fédérale américaine (FED) et la Banque centrale d’Angleterre ont déjà pris la décision de remonter leurs taux d’intérêt directeurs. Pour les États-Unis, on peut comprendre qu’ils se sentent moins affectés par la guerre en Ukraine et que leur position de premier producteur mondial de pétrole, de gaz et de céréales leur donne une impression de relative sécurité. Néanmoins, ils oublient sans doute un peu vite qu’en dépit de leurs énormes ressources naturelles, celles-ci ne suffisent pas à assurer leur autonomie à la fois énergétique et alimentaire et que le pays reste très largement importateur net, avec une grande dépendance à la production de nombreuses autres parties du monde. En 2021, le déficit commercial américain (biens et services) a affiché un plus haut historique à 859,1 milliards de dollars, soit une progression de 27 % par rapport à 2020. Quant au Royaume Uni, son isolement progressif lié au Brexit semble lui avoir fait perdre de vue qu’une insularité aussi bien géographique qu’économique, n’était pas une position très favorable à l’ère de la mondialisation des échanges.

Quoi qu’il en soit, qu’il s’agisse de la BCE comme des autres banques centrales, on peut raisonnablement douter que la remontée des taux d’intérêt suffise à résoudre l’inflation. On pourrait être aussi tentés de croire qu’une absence de réaction des banques centrales serait préférable. Mais en réalité, il y a peu de choses qu’on puisse faire pour résoudre l’inflation aujourd’hui. Augmenter les taux risque, au mieux, de ralentir la hausse générale des prix qui finira de toute manière par exploser ; au pire, de causer une récession. Ne rien faire permettra simplement à l’inflation de poursuivre son cours, en espérant que les phénomènes qui en sont la cause se résoudront d’eux-même : une option quasiment inadmissible à la fois intellectuellement et politiquement.

La banque centrale européenne doit faire face à une économie de guerre

Car, c’est une donnée que l’on a tendance à oublier, mais nous sommes en guerre depuis plus de deux ans maintenant. En guerre contre la pandémie tout d’abord, puis aujourd’hui dans une sorte de nouvelle Guerre Froide avec la Russie, dont les effets ne s’étaient plus manifestés depuis des décennies. Dans une économie de guerre, et c’est bien ce dont il est question désormais, c’est l’incertitude qui prime. Incertitude sur les approvisionnements en énergie, sur notre capacité à être autonomes en raison d’un ralentissement des échanges commerciaux, pour combien de temps, avec quelle issue, etc.

Dans ces conditions, avec une plus grande rareté des biens utilisables, le renchérissement généralisé de toutes les activités est inévitable, et il est peu probable que le soutien de la banque centrale ait le moindre effet. Pire encore, toute économie de guerre se termine invariablement par une monétisation de la dette, ce qui est de nature à créer de l’inflation monétaire dont le pire exemple fut sans doute celui de l’Allemagne en 1923.

Des taux d’intérêt réels encore largement négatifs en France

Seul point encore presque rassurant, les taux d’intérêt réels restent toujours très largement négatifs, l’inflation étant encore bien plus élevée que les rendements financiers. Dès lors, les États restent paradoxalement bénéficiaires sur leurs propres dettes, ce qui leur permet d’économiser de l’argent et de pouvoir envisager de financer des politiques de soutien. C’est d’ailleurs ce qu’est en train de faire le gouvernement français depuis l’automne dernier en distribuant des chèques aux ménages afin de les aider à gommer les effets de l’inflation. Une stratégie dont on comprend aisément qu’elle ne saurait être que passagère et dont l’efficacité toute relative de tranquillisant social vise surtout à éviter l’embrasement de l’opinion en pleine année électorale majeure.

Car du côté des épargnants, en revanche, la situation ne cesse d’empirer, surtout quand on met bout à bout le rendement des principaux placements (livret A et assurance-vie) qui plafonnent à 1% par an quand l’inflation dépasse les 4.5%, les prix à la consommation qui grimpent sans discontinuer depuis des mois, le coût des crédits qui, lui aussi, est désormais bien reparti à la hausse, et les salaires qui stagnent en dépit d’un relèvement progressif du SMIC (ce qui contribue surtout à renforcer le sentiment d’appauvrissement des classes moyennes).

L’or protecteur historique du pouvoir d’achat

Dès lors, comme dans toutes les situations économiques difficiles rencontrées par le passé, les réflexes ancestraux de bon sens reprennent le dessus. Sécurité et résilience deviennent les maîtres mots de l’épargne, et à cet égard l’or et les métaux précieux restent les principaux actifs à privilégier.

En effet, on sait aujourd’hui qu’une baisse du pouvoir d’achat est toujours compensée et même surcompensée par une hausse du prix de l’or. De la même façon, les rendements réels négatifs de ces dernières années n’ont pas affecté l’or dont on a récemment démontré qu’il avait gagné en moyenne 8,67% par an depuis la fin des Accords de Bretton-Woods.

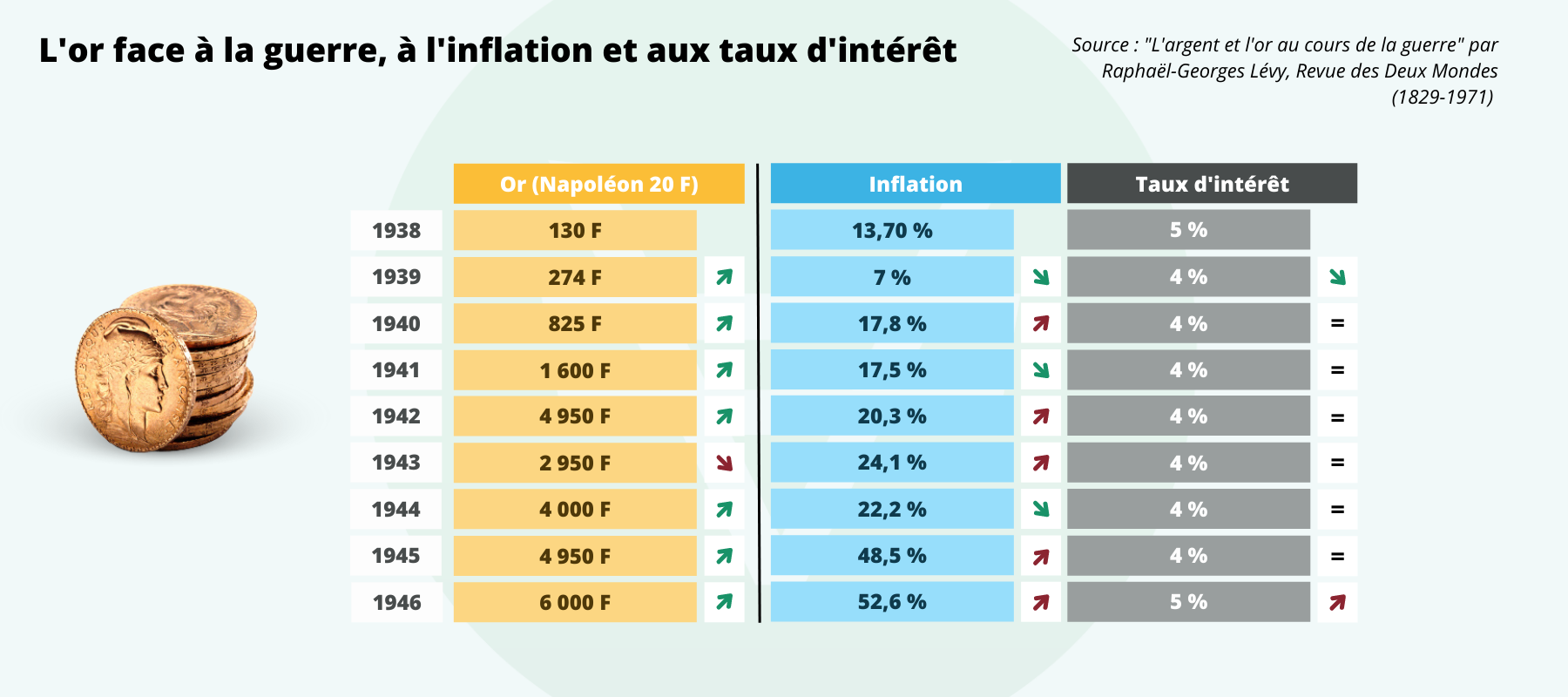

Enfin, l’or est toujours considéré comme la monnaie universelle en temps de guerre, celle que tout le monde accepte et dont la valeur est universellement reconnue. Ainsi, en France, le cours du Napoléon est passé de 274 francs en 1939 à 825 francs en juin 1940, puis 1400 francs en décembre 1940, 1600 francs en 1941, et jusqu’à 4950 francs en 1942, pour redescendre à 2950 francs en 1943 avant de repartir vers les 5000 francs en mai 1945. À la fin de la Seconde Guerre mondiale, l’inflation s’établissait aux alentours de 50% par an (contre 7% en 1939) mais les détenteurs d’or avaient pu préserver leur pouvoir d’achat grâce à une progression de presque 2000% du métal précieux durant toute la durée du conflit.